Introdução

Escolher o regime tributário certo é uma decisão crucial para qualquer empresa, pois impacta diretamente a carga tributária, o fluxo de caixa e a competitividade no mercado. No Brasil, os regimes de Lucro Real e Lucro Presumido são opções disponíveis para empresas que não se enquadram no Simples Nacional. Cada um desses regimes, por sua vez, apresenta particularidades que os tornam mais ou menos vantajosos, dependendo do faturamento, das margens de lucro e do setor de atuação da empresa.

Este artigo detalha as principais diferenças entre o Lucro Real e o Lucro Presumido, destacando não apenas vantagens, mas também desvantagens, e como as empresas podem fazer a escolha mais adequada ao seu perfil. Além disso, apresentaremos exemplos práticos para ajudar a ilustrar as implicações de cada regime tributário.

A diferença entre Lucro Real e Presumido?

Os regimes de Lucro Real e Lucro Presumido definem como os tributos federais, como IRPJ (Imposto de Renda Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido), serão calculados. Além disso, a escolha do Regime Tributário, seja Lucro Real ou Lucro Presumido, vai impactar diretamente na metodologia de apuração do PIS e da COFINS. Portanto, esses regimes influenciam diretamente a carga tributária das empresas e, consequentemente, seu desempenho financeiro.

Real

No regime de Lucro Real, os tributos são calculados com base no lucro efetivamente apurado pela empresa. Esse regime é obrigatório para empresas com faturamento anual superior a R$ 78 milhões ou que atuam em setores específicos, como instituições financeiras. Além disso, empresas que possuem margens de lucro baixas ou prejuízos podem se beneficiar do Lucro Real – independentemente do faturamento – pois, nesse regime, os tributos são calculados somente sobre o lucro líquido.

Presumido

O Lucro Presumido, por outro lado, usa margens de lucro fixas, definidas pelo governo, para calcular os tributos. Esse regime atende empresas com faturamento anual de até R$ 78 milhões, desde que não sejam obrigadas a adotar o Lucro Real. Além disso, ele simplifica o processo tributário, mas pode não ser vantajoso para empresas com margens de lucro reduzidas.

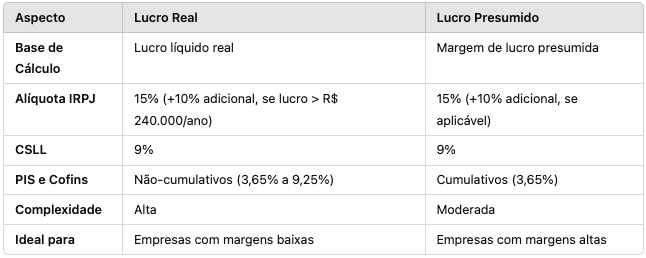

Comparação entre Lucro Real e Presumido

A tabela abaixo apresenta as principais diferenças entre os dois regimes, com foco em IRPJ, CSLL, PIS e Cofins:

Quem pode optar por Lucro Real ou Presumido?

Critérios para o Lucro Real

- Qualquer empresa, de qualquer porte e faturamento pode escolher o Lucro Real. No entanto, para aquelas empresas com faturamento superior a R$ 78 milhões, o Lucro Real passa a ser obrigatório.

- Alguns segmentos, independentemente do porte e faturamento, estão obrigadas a escolher o Lucro Real, como é o caso Instituições financeiras e empresas que atuam em setores regulados.

- Empresas com prejuízos ou margens de lucro reduzidas, que se beneficiam da dedução de despesas para reduzir a base de cálculo dos tributos.

Critérios para o Lucro Presumido

- Empresas com faturamento anual de até R$ 78 milhões.

- Empresas com margens de lucro elevadas, pois o regime presume margens de lucro fixas que podem ser menores do que as reais.

Quais as Vantagens e Desvantagens de Cada Regime

As Vantagens do Lucro Real

- Possibilidade de deduzir despesas operacionais, reduzindo a base de cálculo.

- Tributos calculados apenas sobre o lucro efetivo, o que beneficia empresas com margens baixas ou prejuízos.

- Possibilidade de compensação de prejuízos fiscais em períodos futuros.

As Desvantagens do Lucro Real

- Complexidade na apuração dos tributos.

- Maior custo operacional devido à necessidade de controles contábeis rigorosos.

- Obrigações acessórias mais detalhadas.

Vantagens do Lucro Presumido

- Simplicidade na apuração dos tributos.

- Margens presumidas podem ser vantajosas para empresas com lucros altos.

- Menor custo operacional com contabilidade.

Desvantagens do Lucro Presumido

- Tributação pode ser desvantajosa para empresas com margens de lucro baixas.

- Falta de flexibilidade para deduzir despesas reais.

- Possibilidade de pagamento de tributos maiores do que o necessário em cenários de margens apertadas.

Escolher pelo Lucro Presumido ou Lucro Real

Quando Escolher o Lucro Real

- Empresas com margens de lucro reduzidas ou prejuízos.

- Negócios com altos custos operacionais, como indústrias ou empresas de logística.

- Empresas obrigadas pela legislação devido ao faturamento ou setor de atuação.

Quando Escolher o Lucro Presumido

- Empresas com margens de lucro consistentes e altas.

- Negócios que buscam simplicidade na apuração tributária.

Estudo de Caso

Lucro Real

Industria química com margens de lucro reduzidas optou pelo Lucro Real para aproveitar a dedução de despesas operacionais, como energia e insumos. Essa escolha resultou em uma economia tributária de 18% no primeiro ano.

Lucro Presumido

Empresas de comércio eletrônico com margens elevadas escolheu o Lucro Presumido devido à simplicidade na apuração e à margem presumida vantajosa. A estratégia reduziu os custos operacionais relacionados à contabilidade e manteve a competitividade fiscal.

Como a Hedge Consultoria Pode Ajudar

A Hedge Consultoria é especializada em ajudar empresas a escolherem o regime tributário mais adequado ao seu perfil. Com uma equipe de especialistas em planejamento tributário, a Hedge oferece:

- Análise Personalizada: Avaliação do faturamento, custos operacionais e margens de lucro para identificar o melhor regime tributário.

- Simulações Fiscais: Uso de ferramentas para projetar cenários e calcular a carga tributária em cada regime.

- Otimização Tributária: Identificação de oportunidades para reduzir tributos e maximizar lucros.

- Acompanhamento Contínuo: Revisão periódica para garantir que a empresa esteja aproveitando todos os benefícios fiscais disponíveis.

Conclusão

A escolha entre o Lucro Real e o Lucro Presumido é uma decisão estratégica que pode impactar significativamente a saúde financeira de uma empresa. Entender as diferenças entre esses regimes, seus benefícios e implicações é essencial para tomar a decisão certa. Com o suporte da Hedge Consultoria, sua empresa pode garantir uma escolha fiscal que maximiza os lucros e reduz os custos.

Saiba qual regime tributário é o mais vantajoso para sua empresa. Fale com nossos especialistas e garanta uma escolha fiscal que maximiza os lucros e reduz os custos. [Solicite uma consultoria gratuita clicando aqui]

Nosso Blog

Para continuar por dentro de diversos conteúdos e soluções tributárias inteligentes para maximizar o crescimento da sua empresa, não deixe de conferir outros artigos em nosso blog

{kind=link}